Par Mathieu Lenoir, membre de la Guilde des Bibliopolicés par auto-cooptation, pourfendeur d’idées reçues et moraliste des vanités bibliophiliques.

Amis Bibliophiles bonjour,

Il y a des plaintes bibliophiliques qui relèvent du tic, et d’autres qui relèvent du constat. Les frais acheteurs en ventes publiques appartiennent clairement à la seconde catégorie. Ils agacent, ils découragent, ils faussent le calcul, ils alourdissent le bordereau, et ils transforment parfois un enthousiasme très simple en grimace comptable. Sur ce point, l’amateur de livres anciens n’a pas rêvé : acheter en vente publique est devenu beaucoup plus coûteux qu’autrefois.

Mais il faut être précis, parce que la précision est ici plus intéressante que l’indignation brute.

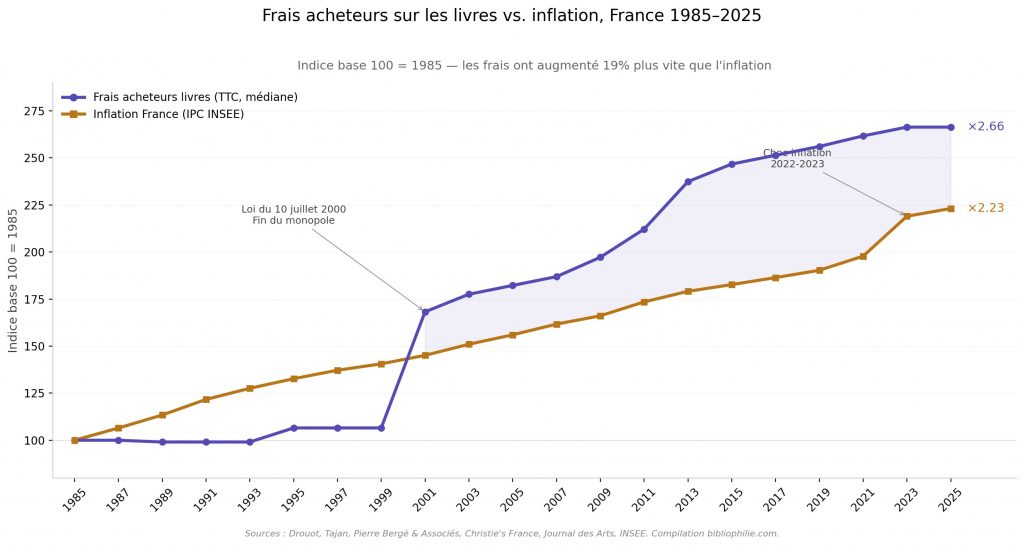

Si l’on regarde l’évolution des frais acheteurs sur les livres en France entre 1985 et 2025, en les comparant à l’inflation, on constate deux choses à la fois. La première est que les frais ont bel et bien augmenté plus vite que le coût de la vie. La seconde est que cette surchauffe n’a pas été régulière. Elle s’est surtout jouée dans une période bien précise, entre 2000 et 2013. C’est là que le marché a changé de nature. C’est là que l’addition a cessé d’être un accessoire pour devenir une composante lourde, structurelle, presque arrogante du prix final.

Le chiffre global, pris isolément, pourrait presque sembler modéré. En quarante ans, les frais acheteurs sur les livres ont été multipliés par 2,66, quand l’indice des prix à la consommation a été multiplié par 2,23. Autrement dit, les frais ont augmenté environ 19 % plus vite que l’inflation. Ce n’est pas rien. Mais ce n’est pas non plus un emballement si extravagant qu’il suffirait, à lui seul, à raconter toute l’histoire. Si l’on s’en tenait à ce seul écart final, on dirait : oui, le service des maisons de vente s’est enchéri plus vite que le reste ; non, on n’est pas dans une explosion délirante sans aucun rapport avec le monde réel.

Et pourtant, le malaise de l’acheteur est bien réel.

Pourquoi ? Parce que le chiffre final masque la trajectoire. Or c’est la trajectoire qui dit la vérité.

De 1985 à 1999, les frais et l’inflation évoluent à peu près ensemble. Ils ne sont pas identiques, bien sûr, et le vieux régime des commissaires-priseurs ne se laisse pas comparer parfaitement à l’univers des barèmes contemporains. Mais enfin l’allure générale est claire : cela monte peu, cela reste contenu, cela suit plus ou moins le mouvement général des prix. Rien, dans cette première période, ne donne l’impression d’un décrochage. Le monde des ventes publiques reste un monde coûteux, sans doute, mais pas encore un monde où l’acheteur a l’impression de se faire sérieusement bousculer à la caisse.

Puis arrive la rupture. Et elle est nette.

Entre 2000 et 2013, pendant que l’inflation française poursuit sa petite vie de pays relativement calme, les frais acheteurs, eux, prennent l’ascenseur. Ils passent grosso modo d’un peu plus de 10 % à environ 25 % TTC sur la première tranche. En une douzaine d’années, ils changent d’échelle. Pendant que l’IPC progresse tranquillement, les frais, eux, bondissent. Ils ne suivent plus le coût de la vie ; ils suivent une autre logique. C’est exactement là que se situe le phénomène central. Pas dans une dérive continue de quarante ans, mais dans un saut structurel concentré sur une période précise.

Et cette période a un nom. Elle s’appelle la libéralisation, ou le vol, selon certains.

Il faut ici cesser de réciter les légendes habituelles selon lesquelles la concurrence serait, par nature, une bénédiction tarifaire. Dans beaucoup de secteurs, elle peut l’être. Dans celui-ci, elle a surtout consisté à faire entrer dans le jeu des acteurs puissants, internationaux, très à l’aise avec des frais plus élevés, et à faire glisser l’ensemble du marché français vers leur norme. L’arrivée des Anglo-Saxons n’a pas seulement apporté du brillant, du réseau, des catalogues plus luxueux et des ventes plus mondaines. Elle a aussi déplacé la frontière de ce qu’il devenait acceptable de faire payer à l’acheteur.

C’est là, et non dans quelque mystérieuse fatalité inflationniste, que tout se joue.

La comparaison avec l’inflation a d’ailleurs un mérite remarquable : elle démonte une excuse très commode. Non, les frais n’ont pas simplement “suivi la hausse générale des coûts”. Si tel avait été le cas, les deux lignes auraient continué à marcher à peu près ensemble. Or elles se séparent brutalement après 2000. On voit très bien que l’alourdissement des frais relève moins d’un renchérissement général de la vie que d’une reconfiguration économique du marché des ventes. En clair : ce n’est pas le prix du papier, du téléphone, du loyer ou de l’électricité qui explique l’essentiel du phénomène. C’est un changement de modèle.

À ce stade, il faut rappeler quelque chose de très simple, et presque comique tant il est devenu nécessaire de le redire. Les maisons de vente ne sont pas les seules entreprises du pays à avoir des frais.

Un libraire a des frais. Un concessionnaire automobile a des frais. Une boulangerie a des frais. Une boutique de vêtements a des frais. Un marchand de meubles a des frais. Tous ont un local, du personnel, des charges, du stockage, des assurances, de la logistique, parfois une communication coûteuse et souvent une rentabilité moins brillante qu’on ne l’imagine.

Très bien.

Mais quand vous achetez un livre chez un libraire, il ne vous dit pas : « Ce volume est à 500 euros, mais comme vous êtes passé en caisse, que j’ai une boutique à faire tourner et un employé à payer, je vais vous ajouter 30 % de frais acheteurs. » Quand vous achetez une voiture, le concessionnaire ne fait pas venir trois autres clients pour les opposer à vous, laisse le prix grimper à coups de surenchère, puis vous ajoute encore un bon quart du montant à la fin. Et le boulanger, quant à lui, n’organise pas une petite bataille publique autour d’un pain au chocolat avant de réclamer un supplément de service au gagnant.

Les sociétés de ventes volontaires, si.

C’est même là leur privilège central, et il est considérable. Elles ne vendent pas à prix fixe. Elles bénéficient d’un système où la concurrence entre acheteurs fait déjà monter le prix au bénéfice du vendeur et, indirectement, de l’intermédiaire. L’acheteur n’arrive pas dans un magasin où le prix lui est proposé ; il entre dans un dispositif où d’autres acheteurs vont l’aider à faire grimper ce prix. Le commerce ordinaire ne dispose pas d’un tel levier. Une maison de ventes, si. Elle bénéficie donc d’un mécanisme commercial extraordinairement favorable : la rivalité des désirs produit elle-même une partie de la valeur.

Et après cela, elle ajoute encore des frais acheteurs.

Il faut insister. Ce n’est pas un détail. C’est le cœur du sujet. Les sociétés de ventes volontaires profitent d’un dispositif où les clients se battent entre eux pour monter le prix, puis elles prélèvent encore sur le gagnant. Et comme si cela ne suffisait pas, elles prélèvent aussi du côté vendeur. Le vendeur paie pour vendre. L’acheteur paie pour acheter. La maison est au milieu, organise la rencontre, capte sur les deux flux, et profite en plus du caractère émotionnel de la situation. D’un strict point de vue économique, c’est un modèle admirablement confortable. D’un point de vue plus ordinaire, cela ressemble tout de même un peu à une industrie de l’intermédiation qui a appris à bien se servir.

On objectera, bien sûr, que l’acheteur est informé. Les conditions sont affichées. Les barèmes sont publics. Il n’y a pas de surprise au sens juridique du terme. Fort bien. Mais la transparence d’un mécanisme n’est pas son absolution. Un excès ne devient pas raisonnable parce qu’il a été annoncé proprement. Ce n’est pas parce qu’une ponction figure noir sur blanc dans des conditions de vente qu’elle cesse d’être une ponction. L’argument de la transparence est souvent une manière un peu paresseuse de clore la discussion. Le vrai sujet n’est pas la visibilité des frais. Le vrai sujet est leur niveau et ce niveau, sur la période 2000-2013, a bel et bien franchi un seuil.

La suite est d’ailleurs assez instructive. Après 2013, le paysage se stabilise relativement. Les frais restent élevés, mais la dynamique n’est plus la même. On n’est plus dans le bond spectaculaire ; on est dans le plateau haut, avec des nuances selon les maisons. Certaines se situent autour de 26,4 % TTC. D’autres vont vers 27,4 %. Pendant quelques années, on aurait presque pu croire que le marché avait trouvé son plafond. Un plafond élevé, certes, mais un plafond tout de même.

Et puis non.

Le point que l’on ne regarde pas assez, c’est le second cap, beaucoup plus récent, et plus rapide qu’on ne le dit. Car le marché n’est pas seulement passé d’un peu plus de 10 % à environ 25 % entre 2000 et 2013. Il a aussi franchi, en très peu de temps, un autre seuil symbolique : celui du passage de 25 % vers 30 % TTC sur certaines ventes de livres en 2025. Ce saut-là est moins long, moins étalé, moins “historique” en apparence. Il n’en est que plus révélateur.

Pourquoi ? Parce qu’il ne relève plus de la grande transformation institutionnelle des années 2000. Il relève d’autre chose : d’une accoutumance du marché à l’idée qu’on peut continuer à pousser. Après avoir habitué l’acheteur à 25 %, on lui a appris à regarder 26,4 % comme une norme raisonnable, puis 27,4 % comme une légère variation, puis 30 % comme une possibilité finalement tolérable. En deux ou trois ans, on voit réapparaître une poussée qui, sans être aussi spectaculaire que le grand bond de 2000-2013, révèle quelque chose de très net : le seuil de résistance psychologique de l’acheteur continue d’être testé.

Et il est testé à la hausse.

C’est très important, parce que cela change la lecture de la période récente. On ne peut plus dire simplement : le marché s’est envolé jusqu’en 2013, puis il s’est stabilisé. Ce n’est plus tout à fait vrai. Il s’est stabilisé à haut niveau, puis il a recommencé à grimper, mais par segmentation et par capillarité. Non plus sous la forme d’un grand mouvement uniforme, mais sous la forme d’un glissement du tolérable. La question n’est plus : jusqu’où peut-on faire monter tout le marché ? La question devient : jusqu’où certaines maisons peuvent-elles monter sans perdre leurs acheteurs ?

Et la réponse, manifestement, est : assez haut.

C’est là qu’intervient le petit paradoxe récent. L’inflation des années 2022-2023 a, en quelque sorte, rattrapé une partie du retard. Le choc post-Covid a fait remonter l’IPC plus vite pendant que les frais, eux, restaient relativement stables dans leur moyenne. Si l’on avait arrêté le graphique en 2021, l’écart entre les deux courbes aurait été plus spectaculaire encore. Le surcroît des frais sur l’inflation apparaissait alors plus brutal. Aujourd’hui, l’inflation a refermé une partie de cet écart. Le différentiel de long terme reste réel, mais il a perdu une partie de son caractère explosif.

Faut-il en conclure que les plaintes des acheteurs sont exagérées ? Non.

Il faut simplement les reformuler correctement.

Le sentiment de spoliation qu’expriment certains amateurs n’est pas parfaitement confirmé par la seule comparaison à l’inflation sur quarante ans. Sur le très long terme, oui, les frais ont augmenté plus vite que le coût de la vie, mais pas dans des proportions si extravagantes qu’elles suffiraient à elles seules à parler de racket historique continu.

En revanche, ce que le graphique montre très bien, c’est un autre phénomène, plus intéressant et plus solide : un changement structurel du marché, concentré entre 2000 et 2013, puis un nouveau glissement très récent, plus court mais très révélateur, entre 2023 et 2025, quand certaines maisons se mettent à regarder les 30 % TTC non plus comme une exception honteuse, mais comme une borne parfaitement praticable.

Dit autrement : l’acheteur n’a pas tant subi une lente dérive qu’un changement de régime, puis une nouvelle poussée opportuniste.

Et ce changement de régime a des effets très concrets.

Il modifie la manière d’enchérir. Il oblige à calculer différemment. Il pousse à enchérir plus bas qu’on ne le ferait en commerce ordinaire. Il fait que le vrai prix n’est jamais le prix marteau, mais le prix marteau augmenté d’un système de frais qui peut changer sensiblement d’une maison à l’autre. Il introduit aussi une forme d’irritation intellectuelle très particulière : celle qui consiste à voir le marché se présenter comme un arbitre élégant alors qu’il exploite méthodiquement une situation de concurrence émotionnelle.

Car c’est peut-être là le fond de l’affaire. L’acheteur de livres n’est pas un client neutre. C’est souvent un client en état de désir. Il veut un exemplaire précis, une édition, une reliure, une provenance, un état, un hasard, parfois un fantasme de bibliothèque. Il n’achète pas seulement un produit ; il achète l’occasion de ne pas laisser passer quelque chose. La maison de ventes connaît parfaitement cette psychologie. Elle en vit. Et c’est pourquoi l’argument purement comptable ne suffit jamais. Les frais ne pèsent pas seulement sur un portefeuille ; ils pèsent sur une situation où le désir a déjà été mis au travail.

Dès lors, le parallèle avec le commerce ordinaire devient presque cruel. Dans un magasin, le vendeur doit convaincre un acheteur. En vente publique, plusieurs acheteurs se convainquent mutuellement de monter. C’est une différence considérable. Et c’est précisément pour cela que beaucoup de bibliophiles supportent de plus en plus mal l’empilement des frais. Ils ont le sentiment, assez compréhensible, qu’on leur fait payer deux fois l’intensité de leur désir : une première fois par la concurrence entre enchérisseurs, une seconde fois par le supplément appliqué à la caisse.

On peut bien sûr vivre avec. Beaucoup vivent avec. Le bibliophile est une créature étonnamment résiliente, surtout lorsqu’il croit reconnaître enfin le livre qu’il attendait. Mais l’habitude n’est pas une preuve de justice. On peut s’habituer à un système sans avoir la moindre raison de le trouver sain.

La bonne lecture est donc la suivante. Sur la longue durée, les frais acheteurs sur les livres ont augmenté un peu plus vite que l’inflation. Ce surcoût est réel. Mais la vraie histoire n’est pas celle d’une pente uniforme. C’est celle d’un bond massif entre 2000 et 2013, qui a redéfini le modèle économique des ventes publiques en France, puis d’un nouveau glissement plus bref mais très parlant dans les toutes dernières années, quand le marché a recommencé à pousser du côté de 30 % TTC. Avant 2000, les frais suivent plus ou moins le climat général. Après 2013, ils se stabilisent à un niveau élevé. Puis, récemment, certains ont jugé que ce niveau ne suffisait plus.

Et ce dernier point devrait être médité. Car il signifie qu’après avoir réussi à faire accepter 25 %, puis 26,4 %, puis 27,4 %, le marché teste désormais la banalisation de 30 %. Non pas partout, non pas toujours, non pas comme un taux universel. Mais assez pour envoyer un signal très clair : quand un seuil a été admis, un autre peut être tenté.

Il n’y a pas ici de mystère. Il y a un modèle. Un modèle efficace, rentable, anciennement ritualisé, très bien installé, et devenu suffisamment familier pour que beaucoup cessent même de s’en étonner.

C’est peut-être le plus inquiétant.

Car le jour où un milieu accepte comme naturel qu’un intermédiaire fasse jouer la concurrence entre acheteurs, prélève ensuite sur l’acheteur, prélève aussi sur le vendeur, et appelle cela la simple normalité des ventes publiques, il ne faut plus s’étonner que certains bibliophiles finissent par regarder le bordereau avec l’impression très nette qu’on les a, sinon volés, du moins traités avec une désinvolture fort coûteuse.

Voire, finalement, décident de ne pas régler leur achat… et encore tout ça c’est avant d’avoir reçu la douleureuse des tristement connus « The packengers », qui vous livrent volontiers un in-12 pour 93€… mais c’est une autre histoire…

Cote de bibliothèque de la Guilde : GUILDE · ML/IDEES RECUES · BIBLIOPHILIE · 04

— Continuer la balade —

Il me semble que les frais étant un pourcentage du prix de vente, l’inflation ne devrait pas leur être comparée. Je voudrais rappeler un précédent post sur ce blog, par un contributeur irrégulier, certes, mais sans doute honorable 🙂 https://bibliophilie.com/des-ventes-aux-encheres-aux-livres-et-de-laugmentation-des-frais/

Tu as raison pour la comparaison avec l’inflation (ça sert d’être banquier!), mais quel serait le bon point de comapraison dans ce cas? Je ne pense pas que les livres anciens suivent l’inflation en général.

Je suppose que ces frais ne sont pas une spécificité du domaine, mais sont communs à toutes les catégories de l’art. Et je ne crois pas que les peintures, au hasard, aient moins progressé que l’inflation générale. Comme tu dis, cela tient plus à une « professionnalisaton » des grandes maisons. Et les petites svv en ont profité.

Jusqu’aux années 80-90, les commissaires-priseurs n’avaient qu’à se baisser pour avoir des bons dossiers. Aujourd’hui : de moins en moins de bonne marchandise à vendre = concurrence féroce entre les maisons de vente pour gagner des clients vendeurs… lesquels négocient leurs frais à 10, 5, 0% voire exigent des rétro commissions sur les frais acheteurs

Conséquence : c’est l’acheteur qui supporte la baisse des frais vendeur

Article très intéressant, je n’ai pas connu la période des frais acheteurs à 10% et je suis extrêmement étonné de voir que cela a existé.

En effet, des frais à 30% pour des livres non-collationnés voire mal décrits semble tout de même assez indécent… et pourtant cela arrive fréquemment

Cela étant certaines « petites » SVV pratiquent encore des frais autour de 21/22%, et on y a presque la sensation de faire « une affaire ».

Je trouve l’ouverture particulièrement intéressante concernant l’expédition des lots. J’ai commencé à acheter en VV il y a quelques années et j’avais l’impression que les SVV françaises expédiaient encore les lots… cela a complètement disparu assez rapidement au profit des transporteurs aux tarifs parfois complètement prohibitifs.

Il est intéressant de constater que nos amis flamands (grands commerçants historiques) continuent d’expédier eux-même les livres, à des tarifs souvent plus raisonnables, et exemptant l’acheteur d’une autre série de mails et virements… une certaine idée du commerce facilitant la vie de l’acheteur qui persiste au nord